0731-82280070

0731-82280070

北大汇丰智库 经济景气程度回落内需不脚是次要

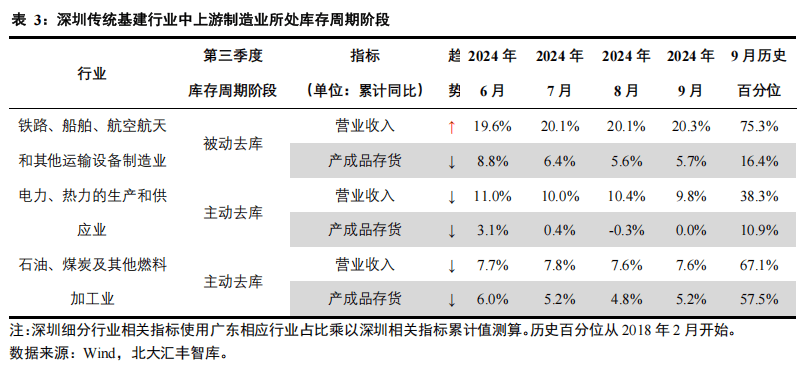

石油、煤炭及其他燃料加工业受国际油价持续低迷的影响,2024年9月累计营收增速为7。6%,较6月微降0。1个百分点,处于67。1%的汗青百分位。存货同比下降1。5%,位于汗青35。6%的程度,次要是受油价下行影响,公司部门商业原油、成品油等存货贬价丧失有所添加,导致资产减值丧失较上年同期亦有所扩大。

全体来看,三季度,深圳、、上海三大一线城市经济都正在分歧程度上遭到保守财产拖累,9月底地方推出了一系列增量办法落地,深圳、、上海的房地产调控也进一步放松,估计四时度三大一线城市的保守财产将边际好转。

三季度,深圳内需持续疲软,线下商品零售、餐饮业增速均弱增加,收集商品零售更是负增加,凸显内需不脚的问题。目前,深圳消费范畴存正在诸多布局性取深条理问题。一是消费布局相对单一,缺乏具备强劲带动力的消费热点。二是居平易近消费决心匮乏,9月我国消费者决心指数(CCI)为85。7,消费志愿指数为92。0,处于1991年以来汗青最低程度。保守消费增加乏力,新兴消费业态尚处于萌芽取培育期,难以契合居平易近多元化的消费。居平易近收入增加程序迟缓、社会保障系统有待进一步健全以及消费仍需深度优化等多方面要素彼此交错,配合限制了消费潜力的充实,以致经济增加缺乏安定且无力的内生驱动力。

从总量来看,深圳的出口额正在履历二季度的高增加之后,三季度回落幅度较大。三季度,深圳的出口额为7300。1亿元人平易近币,同比增速为-2。24%,环比为-4。8%,较二季度别离下降了43。6pct、24。1pct。逐月看,7-9月,深圳出口额顺次为2434。0、2308。1、2558。1亿元,同比增速顺次为15。5%、19。8%、17。7%。

电力和热力出产行业次要依赖内需,2024年9月累计营收增速为9。8%,比6月下降1。2个百分点,处于汗青38。3%的程度,库存程度位于汗青75。3%的高位,去化压力较大。做为公共办事行业,电力行业的需求弹性较小,次要受全体经济勾当增加的影响。

总体来看,三季度深圳市工业企业进入自动去库存阶段,营收下滑,经济景气宇削弱。估计四时度,正在政策刺激下需求或会阶段性回暖。内需方面,9月下旬以来,多项增量政策出台为内需添加新活力。出格国债帮力消费品以旧换新,各地促消费政策频出,加之股市提振政策可能带来的财富效应,估计四时度社零将持续回升。同时,保交楼和收储力度加大,有帮于修复居平易近取房企资产欠债表,对房地产发卖取投资发生积极影响。此外,鼎力化债将改善处所取企业现金流,进一步提振其投资取消费志愿。外需层面,深圳出口企业为应对特朗普上台后的关税政策风险,或加快“抢出口”,通过沉构海外供应链等体例提前结构。出格是正在半导体和科技范畴,受美国影响,深圳相关出口企业的下旅客户急于加快出货或提前备货,以规避潜正在风险。

间接融资方面,一是深圳上市公司股权募资持续负增加。前三季度,深圳上市公司通过IPO、增发、配股、优先股、可转债、可互换债、再融资等体例股权募资45。7亿元,同比下降86。7%,低于上半年的-46。6%;深圳股权募资占全国的份额为7。8%,同样低于上半年的18。1%。因为监管趋严,股权融资规模收缩,对券商的投行营业收入有较大冲击。二是深圳私募股权投资市场新募基金数量和规模持续下滑。前三季度,深圳新募集基金数量为110只,位居全国第八,基金数量的同比降幅达到了67。7%。募资规模方面,2024年前三季度深圳新募基金规模为54元人平易近币,位于全国第六位,同比降幅为16。5%。三是深圳的投资市场投资金额显著低于和上海,次要是大额投资案例较少。前三季度,深圳投资案例数为598起,位居第五,但投资金额仅为219。3亿元,排名第七。

自2024年11月11日起,台积电向中国及澳门供应7纳米及以下芯片,加剧中芯国际等代工企业压力,影响AI芯片供应。美国已禁售英伟达等AI芯片,台积电断供将进一步加剧自从可控挑和。同时,美国拟中国获取韩国HBM芯片,恶化AI芯片市场供需矛盾。短期内,深圳高科技企业如字节、腾讯等面对芯片欠缺,成本上升,营收增速下滑。持久来看,将打乱行业成长节拍,减弱中国正在全球半导体及AI财产链的合作地位。

从下逛零售商来看,深圳线下商品零售取餐饮零售增速均正在建底,且商品零售表示优于餐饮零售。2024年9月,深圳线%,此中线个百分点,餐饮零售增速则取6月持平。商品零售较好次要是由于,起首,深圳商圈零售消费业态杰出,如万象城、万象六合及壹方城等,融合高端品牌取多元办事,吸引普遍消费;其次,便平易近糊口圈扶植显著,已建成30多个试点,社区贸易便利,推进日常消费;再者,深港融合效应显著,超三分之一港人每周赴深消费,福田港口周边商圈尤为抢手。

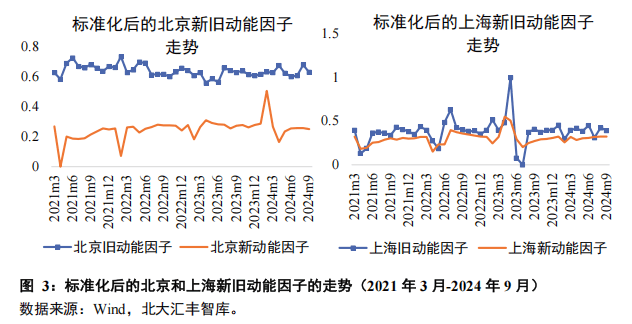

从新旧财产动能来看,按照北大汇丰智库财产动能因子模子,三季度,深圳新旧动能因子均走弱。旧动能因子次要遭到房地产、金融和批发零售等保守行业的影响,表示较为疲弱;而新动能因子则相对较强,反映了深圳新兴财产如新一代电子消息和高端制制等较强的增加活力,好于保守财产。

从细分财产来看,下逛零售遍及好于中上逛制制。保守财产中,三季度,内需持续疲软对经济拖累加剧。内需相关的中上逛制制业如黑色压延业、农副食物加工业营收增速承压,外需支持行业如纺织服拆、运输设备等较为景气。房市景气宇回升,二手房好于一手房。但5月楼市放松调控政策提振结果有所削弱,9月深圳二手房取新房成交量环比转负。新兴财产方面,三季度,“以旧换新”政策显著鞭策新能源汽车取电子设备发卖显著回升。电机和汽车制制营收增速回落至汗青50%百分位以下,电子设备制制业景气宇较高。同时,软件营业营收进入平稳期,收集商品零售增速降幅有所收窄。

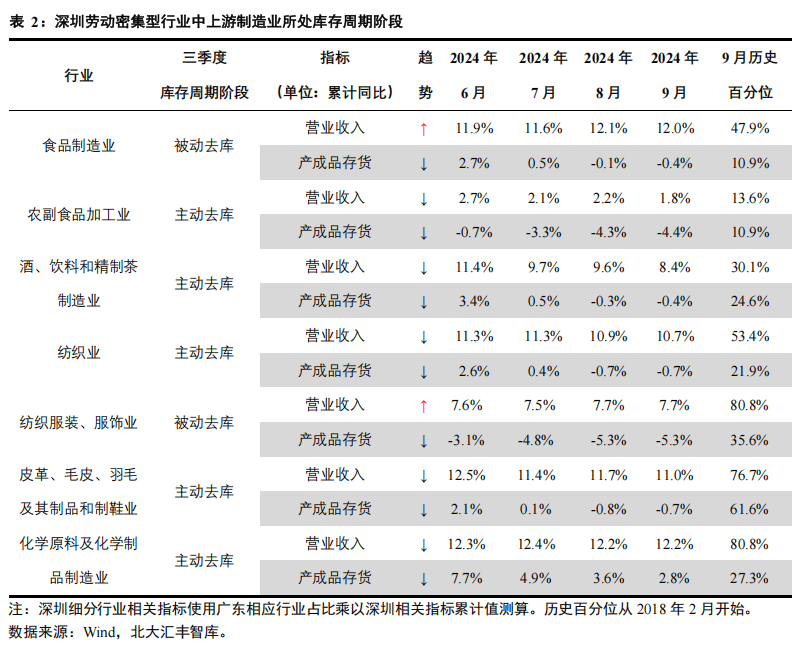

从中上逛出产商来看,内需从导的食物制制、农副食物加工、饮料制制业营收增速处于汗青较低百分位,依赖外需的纺织、服拆、鞋包和化工制制业的营收增速连结较高程度。如表2所示,2024年9月,农副食物加工、酒水制制、纺织、鞋包和化工制制业处于自动去库存阶段,而食物制制和纺织服拆则处于被动去库存阶段。食物制制、农副食物加工和酒水制制的营收增速均位于50%以下的汗青百分位,内需照旧较弱。此中,食物制制业营收小幅回升,连系库存已降至汗青10。9%的百分位,估计四时度可能率先辈入补库;农副食物加工业需求最为疲软,营收增速仅处于13。6%汗青百分位,而库存则已降至12。3%的汗青程度,库存增速为负。相较之下,纺织、纺织服拆、鞋包和化工行业的营收增速则位于50%以上汗青百分位,次要是外需的支持较强。此中,化工制制和纺织服拆需求最为强劲,营收增速汗青百分位均正在80%以上,而库存增速则处于汗青较低程度,别离为27。3%和38。3%,行业景气宇相对较高。

间接融资方面,三季度,深圳本外币存款企稳回升,贷款增速持续走弱。2024年9月末,深圳本外币存款余额13。61万亿元,同比增加3。5%,增速高于6月末的1。6%,别离低于全国平均(7。1%)、全省平均(4。5%)3。6个、1。0个百分点;深圳本外币贷款余额9。47万亿元,同比增加3。1%,增速低于6月末的4。7%,别离低于全国平均(7。6%)、全省平均(5。2%)4。5个、2。1个百分点。

按照深圳各类商品向次要国度出口份额的变更环境阐发,三季度出口次要呈现以下三个特征:一是深圳对美国上逛原材料、房地产相关、机电产物和劳动稠密型产物出口连结景气,小额宽免影响未显。2024 年 9月,深圳对美国的上逛原材料出口份额达到 19。0%,较 6 月增加 15。9 个百分点;此中房地产相关产物出口份额为 59。6%,增幅高达 19。0 个百分点;其他劳动稠密型产物出口份额达 32。6%,增加 16。0 个百分点。机电产物小幅上升,为14。3%,较6月增加0。3个百分点。二是深圳对东盟的房地产相关和机电产物出口占比显著下降。9月,深圳对东盟上逛原材料、房地产相关产物、机电产物和其他劳动稠密型产物出口份额占比顺次为26。1%、15。6%、18。5%、18。1%,较6月变化顺次为2。8、-8。4、-2。2、-1。9个百分点。三是深圳次要商品对欧洲28国出口份额均有分歧程度下滑,房地产相关产物出口韧性较强。此中,深圳对欧洲28国的上逛原材料、房地产相关产物、机电产物和其他劳动稠密型产物出口份额占比顺次为15。4%、19。6%、15。8%、19。6%,较6月变化顺次为-1。3、3。7、-1。5、-4。8个百分点。

据彼得森国际经济研究所(PIIE)预测,若特朗普对华商品加征60%关税且中国反制,中国经济将下滑1。22个百分点,出口和进口将骤降2。13%和3。96%。美国P将缩减0。43%,出口取进口将别离剧降1。89%和1。96%。因而,特朗普此举势必对深圳依赖外需的行业如劳动稠密型、机电产物等形成冲击。电机制制企业因环节零部件进口成本的攀升,导致零件产物正在美国市场的价钱合作力锐减,订单流失风险持续加剧,极有可能导致市场份额的缩减以及盈利程度的大幅下滑。

从下逛来看,三季度深圳机场客运量不变增加,飞机起降架次降幅收窄,口岸集拆箱吞吐量增速放缓。此中,航空运输方面,三季度,深圳机场搭客吞吐量为1585。2万人,同比增加14。9%,环比二季度增加14。8%;飞机起降班次为9。5万架次,同比-4。8%,环比二季度增加13。3%,降幅有所收窄。口岸运输方面,受极端气候影响,第三季度集拆箱吞吐量增速虽照旧连结两位数增加,但比起上半年有所放缓,出口景气宇有所下降。三季度,深圳口岸集拆箱吞吐量为2485。8万箱,同比增加14。4%,三季度环比二季度增加11。1%;口岸货色吞吐量为23827。1吨,同比增加12。1%。此中,外贸货色吞吐量18793。7万吨,同比增加17。5%,占比78。9%;内贸货色吞吐量5033。4万吨,同比下降4。2%,占比21。1%。

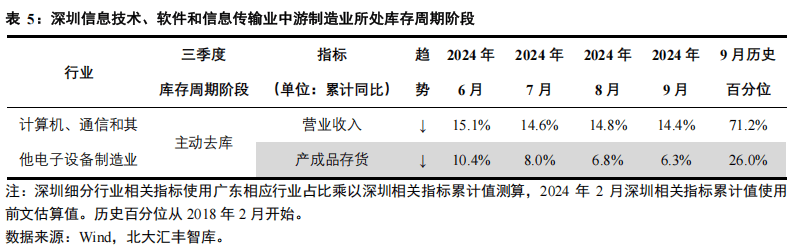

从中逛制制来看,三季度,深圳电子设备制制营收增速处于汗青较高百分位,库存去化压力较小,处于自动去库阶段。2024年9月,其计较机等制制业营收增速14。4%,处于汗青71。2%百分位,较6月降0。7百分点,仍处汗青较高程度;存货增速-0。8%,较6月降3 百分点至汗青5。4%百分位(表5)。考虑到台积电颁布发表自2024年11月11日起遏制向中国企业供应7纳米及以下先辈制程芯片,或对AI财产形成较大冲击。

从上逛软件财产来看,广东软件财产营收增速趋于不变,连结两位数增加程度。2024年前三季度,同比增加12。4%,增速虽略有放缓,但仍连结强劲势头。次要是由于深圳小微企业活跃度有所上升,为软件和数字东西市场注入了新的需求动力。

目前,深圳市存正在内需相关制制、零售偏弱、消费动力匮乏和房市景气宇回升但政策结果削弱等问题。同时,外需放缓导致出口回落,而商业从义昂首取关税壁垒的加剧导致将来出口不确定性提拔。

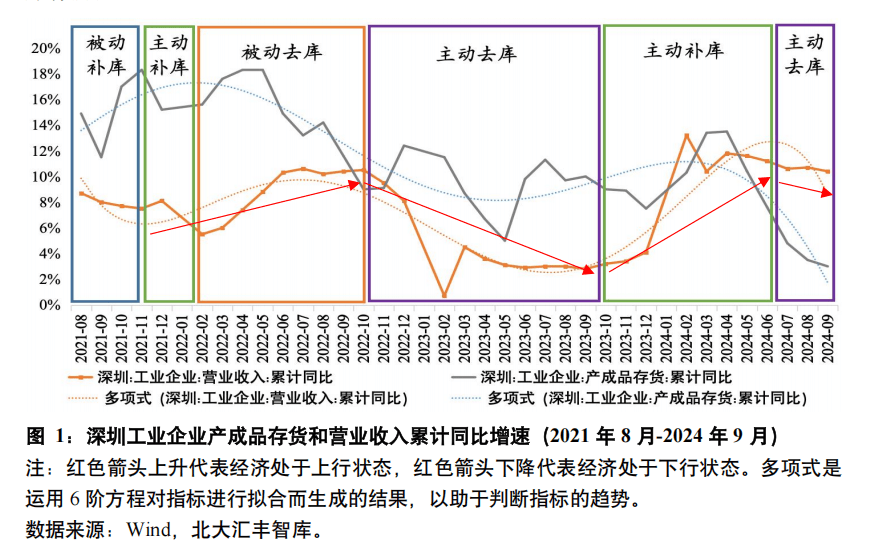

库存周期能够分为四个阶段:自动补库(库存增速上升、营收增速上升)、被动补库(库存增速上升、营收增速下降)、自动去库(库存增速下降、营收增速下降)、被动去库(库存增速下降、营收增速上升)。一般来讲,被动去库和自动补库对应经济处于上行周期,被动补库和自动去库对应经济处于下行周期。

因为深圳海关未公开深圳HS编码商品细致的商业数据,演讲利用广东数据进行调整获得,具体的数据可能会取实正在环境有收支。

从出口布局来看,三季度,深圳的出口商品布局连结相对不变,机电产物一直占领从导地位,劳动稠密型产物为第二大出口产物类别。此中,机电产物和劳动稠密型产物的的出口额别离为5143。6、812。4亿元人平易近币,份额别离不变正在70%和10%摆布,7月占比达到本年以来的峰值72。7%、12。3%,8月和9月有所回落。

从出吵嘴度来看,三季度,全球制制业PMI低于荣枯线,外需走弱叠加恶劣气候影响,深圳市出口增速回落,较二季度景气宇下降,但对美出口照旧连结景气。同时,因东盟转口商业劣势持续下降,深圳对东盟的房地产相关和机电产物出口占比均有分歧程度下降。

分产物看,三季度,出口增加次要由其他劳动稠密型产物拉动,其余均呈负增加。此中农产物、上逛原料、房地产相关、机电产物及其他劳动稠密型产物出口同比增速顺次为-33。4%、-0。8%、-2。9%、-6。0%、23。5%,季度环比变化别离为-68。4、-111。8、-176。7、-90。5、-129。3个百分点。

房价方面,一手房价钱持续下滑,二手房价钱有回升迹象。9月,深圳商品房成交均价为5。28万元/平方米,同比降11。7%;二手房价钱指数(华夏领先指数)同比降2。9%,10月有所回升。连系10月成交数据反弹及房价趋向判断,当前市场放量次要是“以价换量”。新房开辟商为加速库存去化,扩大了价钱让利幅度。二手房市场因业从分离,议价空间受限,加之限售政策放宽使挂盘量添加,了业从提价空间。

相较而言,三季度,新旧动能因子先升后降,7、8月优于9月;上海旧动能因子震动回落,新动能因子略有回升(图3)。此中,旧动能受房地产、金融、批发零售拖累,新动能因小米新能源汽车支持略有好转。9月,旧动能因子0。6308,较6月增0。0278;新动能因子0。2513,减0。0049。上海楼市成交量增速回升,带动存贷款余额增速,旧动能因子略降;AI财产带动软件办事业景气宇回升,新动能因子改善。9月,上海旧动能因子0。3929,较6月减0。0581;新动能因子0。3227,增0。0131。因为城市的经济布局、成长阶段和财产特点存正在差别,和上海两地尺度化后的旧动能因子均高于新动能因子,取深圳环境相反。

从下逛零售市场来看,三季度深圳华为和荣耀手机出货量维持高位,全国笔记本市场亦正在政策鞭策下显著回暖。据Canalys数据,2024年第三季度,中国智妙手机出货量同比增加4%,总量达6910万台。此中,华为手机出货量1080万台,同比增加24%,市场份额16%,位居第二;荣耀出货量1030万台,市场份额15%,排名第三。同时,三季度,全国笔记本电脑销量达393万台,同比上升8。1%,环比增加41。7%。正在“以旧换新”政策提振下,9月销量增速由负转正,达43。1%。

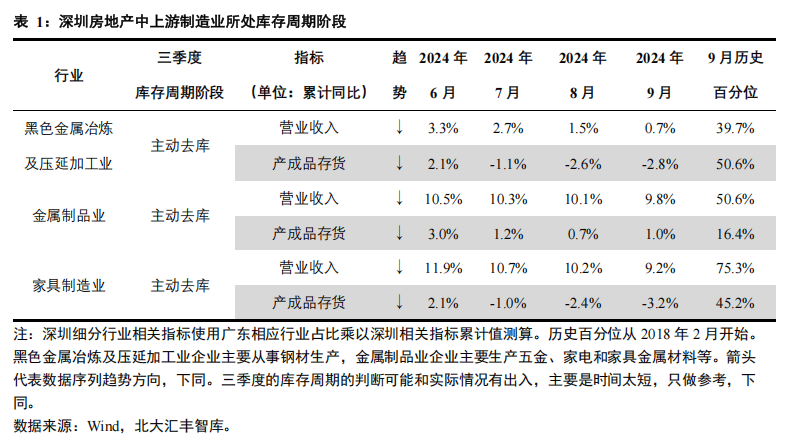

从中上逛出产商来看,房地产中上逛相关行业营收增速持续走弱,已步入自动去库阶段,家具制制业较为景气。如表1所示,2024年9月,深圳黑色金属冶炼及压延加工业的停业收入增速从6月的3。3%下降至0。7%,库存增速由正转负,营收放缓和库存去化同步进行;金属成品业的收入增速从6月的10。5%降至9。8%,库存增速降至1。0%,营收降幅相对较小但去库较为充实,目前产成品存货程度已降至汗青低位百分位(汗青百分位为16。4%);家具制制业营收增速从11。9%下滑至9。2%,但仍处于75。3%的汗青较高百分位,库存增速从2。1%降至-3。2%,去库力度较大。总体来看!

运输设备制制业得益于外部需求的无力支持,营收增速达到20。3%,较6月上升0。7个百分点,位于汗青75。3%的高位,库存汗青百分位程度为16。4%,处于被动去库阶段,景气宇较高。国内大规模的根本设备扶植投资和“一带一”鞭策了铁、船舶设备的出口,国际市场对高端运输设备的需求也正在添加。

三季度,深圳房地产市场正在政策鞭策下短暂回暖,但后续增加动力较着不脚。从成交数据来看,5月新政后,二手房成交量短暂攀升,随后9月敏捷回落,10月虽受9月新政刺激有所反弹,但11月又敏捷回落,政策效应衰退速度有所加速。居平易近收入预期不稳、杠杆率偏高、供需错配等要素限制市场景气宇持续。政策需加大保障房供给,优化信贷政策,稳市场预期。

从下逛零售商来看,三季度,政策驱动新房取二手房市场成交量回升,但9月有所回调,市场持续“以价换量”。具体来看,三季度,深圳一手房成交面积达96。33万平方米,同比增加3。8%,环比增加9。24%;二手房成交面积高达137。19万平方米,同比增加67。3%,环比二季度提拔35。2个百分点。从成交套数来看,深圳一手房三季度成交8228套,同比降低3。3%;而二手房成交14396套,同比添加65。0%,增速显著。分月度来看,9月房市成交环比回落。9月,一手房和二手房的成交面积、成交套数较8月均下滑,一手房别离环比下降13。1%(面积)、18。2%(套数),二手房别离环比下降13。3%(面积)、13。0%(套数)。9月成交环比回落,可能归因于政策刺激下7-8月购房需求的集中后政策效应削弱,加之发卖旺季竣事,配合促使消费者不雅望情感上升。

演讲利用北大汇丰智库财产动能因子模子来提取深圳市经济的新旧动能因子,旨正在曲不雅展现前文所提到的深圳保守财产取新兴财产的经济动能。成果显示,三季度,尺度化后的深圳新旧动能因子均走弱,新动能因子好于旧动能因子(图2)。深圳旧动能因子受房地产、金融、批发零售拖累较多。现实上,深圳金融和消费数据回调也是遭到房地产的冲击,深圳9月底曾经起头放松房地产调控政策,估计短期内对深圳稳楼市有必然感化。2024年9月,尺度化的深圳旧动能因子和新动能因子别离为0。3108和0。3445,别离较6月削减0。0114和0。0101。

从上中逛出产商来看,三季度,由外需支持的运输设备制制业处于被动去库阶段,而石油煤炭及其他燃料加工业、电力和热力出产行业处于自动去库阶段(表3)。

从下逛零售市场来看,深圳收集商品零售增速为负,但降幅持续收窄。前三季度,据测算,深圳收集商品零售增速为-6。5%,较上半年提拔1。0个百分点;深圳社会消费品零售总额为7731。6亿元,同比增加1。1%,此中商品零售额为6880。1亿元,增速为0。7%,均处于汗青低位。遭到布局性和周期性要素的双沉影响,全体内需不脚,线上消费难以获得显著提拔。

来看,三季度深圳市工业企业进入自动去库阶段,营收增速回落,经济景气宇下降。产成品存货增速降至汗青低位,估计最快四时度见底。

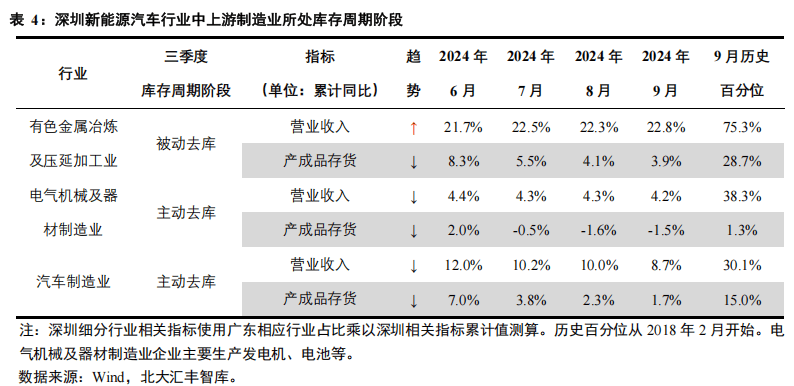

从中上逛出产商来看,有色金属处于被动去库阶段,电气机械和汽车制制均为自动去库。如表4所示,有色金属行业的营收增速正在9月达到22。8%,位于汗青75。3%的偏高。但其增加不成持续,次要是由于本年6月以来海外新减产能不竭导致供需过剩,铜和锂等金属价钱已呈现分歧程度的回调。9月,沪铜从力合约均价正在连跌三月后环比回升 1。92%,国产工业级碳酸锂价钱自2023年2月起持续下滑,9月均价同比下跌59。61%。比拟之下,9月,8。7%,均低于50%的汗青程度,此中电机制制业产成品存货降至汗青1。3%的百分位。

从下逛零售来看,深圳比亚迪新能源汽车正在第三季度发卖增速显著回升,得益于“以旧换新”取“报废更新”政策的双沉激励。前三季度,9月销量高达41。94万辆,同比增加45。6%,增速较6月提拔10。4个百分点。次要是得益于政策提振,叠加“中秋”及“十一”节日效应,“金九”结果凸起。同时,比亚迪积极拓展海外市场,已进入96个国度和地域,并正在多地投资扶植新能源乘用车工场。前三季度,比亚迪新能源乘用车海外销量同比增加100%,达到29。8万辆,虽市占率有待提拔,但增加潜力庞大。